요 며칠 폭우가 내리면서 난리도 아니었는데 한차례 더 비가 내린다고 하네요.

비가 얼마나 많이 왔던지 서울 곳곳의 아파트나 건축물 외/내부가 물에 잠기거나 보수공사할 곳이 많이 보이더라고요.

그래서 둘러보게 된 차트가 까뮤이앤씨입니다.

보통 건축물은 국토교통부에서 '시공능력 평가'를 매해 7월 말 정도에 공시하는 제도가 있습니다. (이런 시공능력 평가에서 지난해(2021) 기준 까뮤 이앤씨는 130위권 안에 들었습니다. )

오늘은 재생사업, 민간사업, 동부간선도로 지하화 관련주들과 연관성이 있는 까뮤이앤씨에 대해서 알아볼게요~

▼▼<용어 체크>▼▼

- 시공능력 평가란? -

지난해 공사실적 및 경영능력 등을 고려한 종합평가라 볼 수 있기에 건설업종을 볼 때면 참고 지표

-까뮤 이앤씨 글 목차-

1. 기업소개 및 주가 차트

2. 실적 및 재무제표

3. 매출 비중 추이 및 대주주 현황

4. 까뮤이앤씨 관련 소식

5. 건설주 15가지 종목

6. 기업전망 및 목표주가

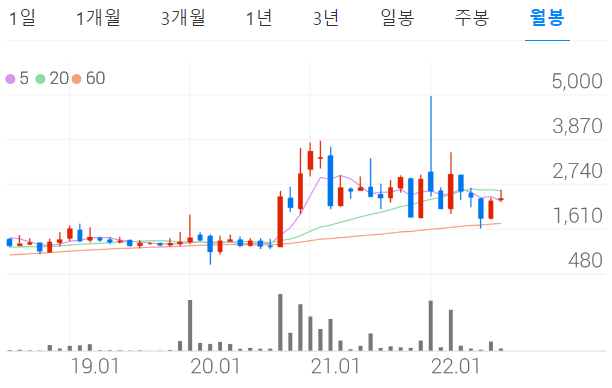

1. 까뮤이앤씨 기업소개 및 주가 차트

▶ 거래소: 중견기업이자 코스피 상장주인 까뮤이앤씨 013700은 시가총액 1,072억으로 시총 순위 코스피 807위로 토목시설물(기타) 건설업으로 분류 아파트 건설업체(종합건설업체)

▶ 계열사: 삼환기업그룹 계열

▶ 까뮤 이앤씨는 대표자: 손병재, 이은규

▶ 주요 사업: 종합건설업 및 토목공사, pc 제품의 제조와 부동산 임대업

*(PC공법을 이용한 대형 건축물 외관 공사 및 조립식 아파트, 공장 건설 시공)

▶ 계획: 추후 건설사업 부문인 지식산업센터와 상가, 공동주택 등의 매출 비중 확대할 전망

(건설사업은 정부 정책과 경기변동에 민감하게 반응하는 사업)

2. 까뮤이앤씨 실적 및 재무제표

까뮤이앤씨 013700은 (08/12) 기준2,375원 종가 마감52주 고가 4,970원 52주 저가 1,620원배당수익률:0.81% PER1.12 업종 PER6.16입니다.

▶ 실적: 지난 동기 대비 매출액은 20% 이상 증가, 영업이익 및 당기 순이익은 모두 적자 전환했으나 원자재와 인건비의 증가를 원인으로 볼 수 있음. 이미 국내의 지식산업센터와 상가, 공동주택 등의 매출 비중(40~50%)을 차지하는 상태에서 추가적인 확대를 할 예정.

3. 까뮤이앤씨 매출 비중 추이 및 대주주 현황

대주주: 베이스 에이치디 외 2인 35.95%, 자사주 1.86%

관계사: 성주산업개발 20.21%, 한국 알루미늄 19.44%

매출 비중: 국내 도급공사(p.c)57.53%> 국내 도급공사(건축) 41.64%> 용역 매출 0.79% > 임대수익 0.03%

4. 까뮤이앤씨 관련 소식

- 113억 규모 안산물류센터 PC공사 수주

- 93억 규모 인스파이어 복합리조트 PC공사 수주

- 85억 규모 이천물류센터 PC공사 수주

- 에스케이 에코 플랜트와 499억 규모의 공급계약

5. 까뮤이앤씨 건설관련주 15가지 종목

현대건설 000720 GS건설 006360 삼성엔지니어링 028050

대우건설 047040 DL이앤씨 375500 아이에스동서 010780

서희건설 035890 HDC현대산업개발 294870 HJ중공업 097230

DL건설 001880 코오롱글로벌 003070 HDC 012630

계룡건설 013580 KCC건설 021310 남광토건 001260

6. 까뮤이앤씨 기업전망 및 목표주가

GTX-A, B, C에 대해서 들어보셨을 법한데, 그중 GTX-C노선을 추진하면서 지하철 동부간선도로 지하화가 진행되는 걸로 알고 있는데요. 아무래도 교통 유입량이 늘어나다 보면 인근 아파트의 소음공해, 대기질이 타 지역보다 떨어질 수밖에 없기에 빠른 속도로 추진이 되지 않을까 싶습니다.

여기서 핵심은 주변의 아파트 시세들이 대거 향상 및 개발 추진이 이뤄진다는 거예요. 이미 올랐는데? 어쩌라는 거지가 아니라 좋은 교통편을 중심으로 회사를 출퇴근하는 인구유입, 주변 상가 활성화등 등 연결고리를 주식과 연결해 보세요.

그러다 보면, 눈치가 빠르신 분들 중에 정부 정책으로 인해서 매출 증대/감소폭이 큰 건설업종 '까뮤 이앤씨'뿐만 아니라 타 건설업종까지도 한 번쯤은 둘러볼 거라 생각합니다.

물론 어디까지나 개인 의견일 뿐이며, 매수나 매도 추천글은 아니니 참고만 하시길 바랍니다.

*08/12 기준 까뮤이앤씨 종가2,375원/ 까뮤이앤씨 목표주가: 1차 2,900원 2차 3,110원 /손절가 2,345원으로 보입니다.

댓글